Récapitulatif hebdomadaire P&H de l’Ouest : du 10 au 14 juin 2024

juin 10, 2024

Blé

-Les contrats à terme de Minneapolis en juillet ont baissé de près de 44 cents et ont clôturé à 694,4 sur la semaine. Depuis les récents sommets atteints le 28 mai, les contrats à terme sur le blé ont chuté de plus de 73 cents US par boisseau, tandis que les prix au comptant ont été touchés à hauteur de 1 $/boisseau.

-Le rapport sur l'état des cultures aux États-Unis sera publié cet après-midi. La semaine dernière, il a montré que les évaluations de l'état des cultures de blé d'hiver dans la catégorie bonne à excellente étaient en hausse de 1 %, maintenant à 49 % (contre 36 % il y a un an), 83 % épiées (+ 5 % au-dessus de la moyenne) et la récolte était terminée à 6 %.

-Le blé de printemps a été semé à 94 % (+ 4 % au-dessus de la moyenne), avec une levée à 78 % (+ 9 % au-dessus de la moyenne) et 74 % ont été classés comme bons/excellents (contre 64 % l’année dernière).

-La production de blé de l'Australie en 2024/25 devrait être supérieure à celle de l'année dernière après une augmentation des superficies plantées, selon Rabobank. Le pays devrait récolter 27,4 millions de tonnes de blé cette année, soit une hausse de 5,7 % par rapport à 2023/24, car la superficie plantée devrait augmenter de 2,4 millions d'acres.

-Pendant ce temps, l'ABARES (gouvernement australien) a déclaré que le pays récolterait 29,1 millions de tonnes métriques de blé au cours de la campagne 2024/25 (en hausse de 12 % par rapport à 2023/24 et de 10 % au-dessus de la moyenne sur 10 ans).

MER NOIRE

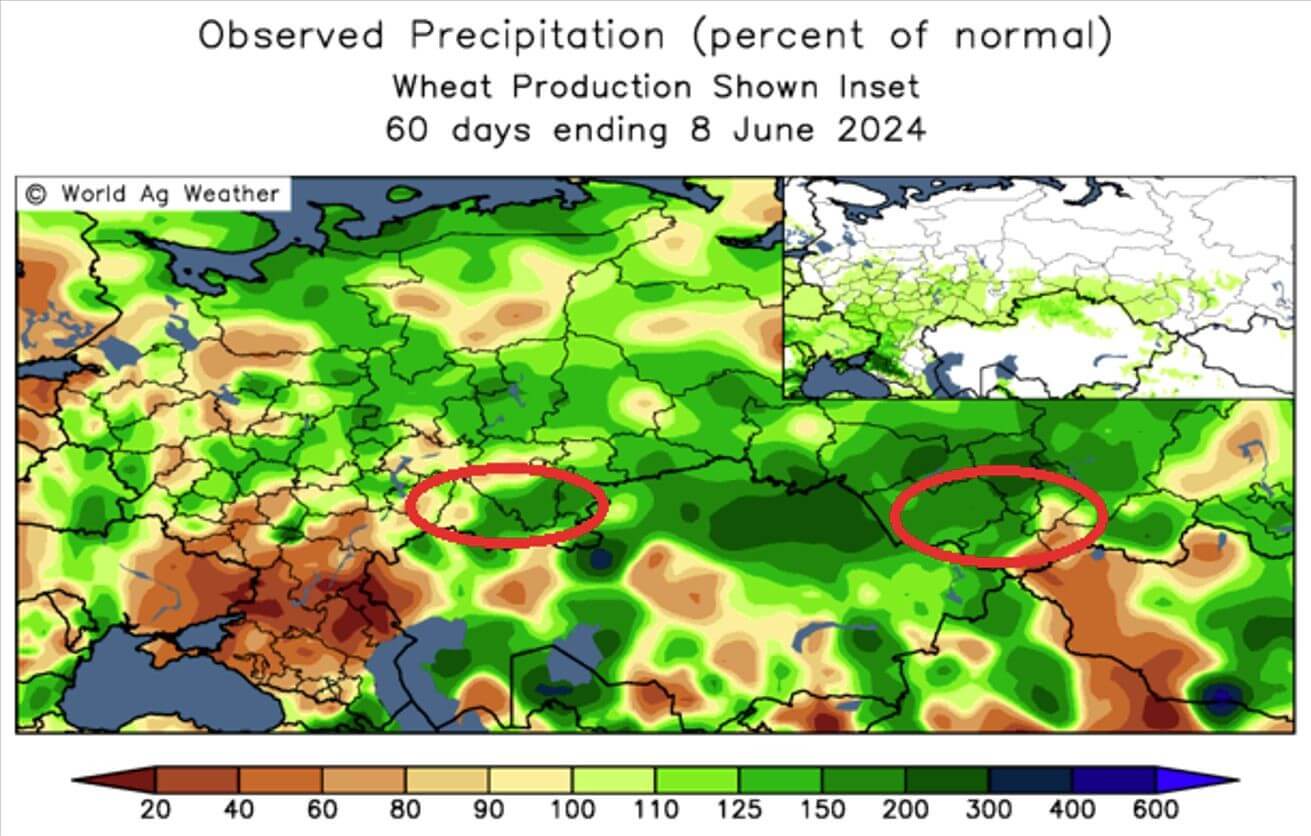

– La SovEcon russe a réduit ses prévisions de production de blé russe de 1,4 million de tonnes métriques, à 80,7 millions de tonnes métriques cette année, car les gelées de mai et le temps sec persistant ont fait baisser les prévisions de production.

-Le vice-Premier ministre russe a déclaré que les gelées survenues au début du mois avaient détruit des récoltes sur environ 2,1 millions d'acres de grains. Malgré les dégâts, il a maintenu les prévisions de production céréalière de la Russie pour 2024 à 132 millions de tonnes, dont 85 millions de tonnes métriques de blé, bien qu'il ait déclaré que les exportations de grains pour 2024/25 chuteront probablement à 60 millions de tonnes métriques (contre 70 millions de tonnes métriques auparavant).

-Le blé russe a donné le ton en ce qui concerne les prix mondiaux du blé au cours des dernières années et après avoir chuté considérablement (rappelons-nous 198 $ US/tonne métrique), nous avons vu les prix se stabiliser et augmenter, le blé de la nouvelle récolte étant désormais proposé à un prix plus proche de 250 $ US/tonne métrique.

-Les exportations cumulées de céréales de l'Ukraine s'élèvent désormais à 47,4 millions de tonnes métriques pour la campagne de commercialisation à ce jour, contre 45,6 millions de tonnes métriques pour la même période l'année dernière.

Canola/Soja

-Les contrats à terme sur le canola étaient en baisse cette semaine, le contrat de juillet étant en baisse de plus de 30 $/tonne métrique à la clôture vendredi après-midi. Les contrats à terme sur l'huile de soja et le colza de l'UE ont tous deux baissé de plus de 4 % sur la semaine, tandis que l'huile de palme est restée globalement stable.

-Les ventes hebdomadaires à l'exportation des États-Unis se situent dans la partie basse des estimations, mais des inquiétudes persistent quant au manque de demande de la Chine et il n'y a toujours pas de ventes de nouvelles récoltes, ce qui est très inhabituel pour cette période de l'année.

– L'ABARES (version australienne de l'USDA) a estimé la récolte de canola 2024/25 du pays à 5,4 millions de tonnes métriques (contre 5,7 millions de tonnes métriques l'année dernière et 21 % au-dessus de la moyenne sur 10 ans), en baisse par rapport aux estimations précédentes de 6,1 millions de tonnes métriques.

-Les ventes de soja des producteurs en Argentine ont augmenté de 90 % par rapport à avril et ont totalisé 5,33 millions de tonnes métriques pour le mois, car des conditions plus sèches et l'amélioration des prix internationaux ont poussé les agriculteurs à augmenter leurs ventes.

Orge/Maïs

–Très peu de mouvement de prix dans les céréales fourragères ces derniers temps car il en reste encore une quantité décente, en particulier l'orge.

-Le consultant en cultures, le Dr Michael Cordonnier, a réduit de 500 000 acres les plantations de maïs aux États-Unis, qui sont maintenant réduites à 89,5 millions d'acres en raison de problèmes d'humidité dans la Corn Belt occidentale. Il prévoit désormais une récolte de maïs aux États-Unis de 14,62 milliards de boisseaux.

-StoneX a réduit ses prévisions de deuxième récolte de maïs brésilien de 3,9 % par rapport au mois dernier, à 93,5 millions de tonnes métriques en raison du temps sec, la production totale de maïs étant désormais de 121,75 millions de tonnes métriques, contre 125,6 millions de tonnes métriques auparavant.

Blé dur

-Les conditions du blé dur dans les Prairies semblent fantastiques et nous devrions commencer à voir davantage de mises à jour sur l'état des cultures dans les semaines à venir.

-La Russie a annoncé qu'elle ne prolongerait pas l'interdiction sur les exportations de blé dur qui a récemment pris fin le 31 mai. Les conditions russes seraient mitigées, mais les superficies ensemencées plus importantes et les rendements tendanciels pourraient produire 1,7 à 2,45 millions de tonnes métriques.

-Les prix du blé dur continuent de baisser alors que la demande de l'ancienne récolte diminue et que les conditions de la nouvelle récolte démarrent bien au-dessus de la moyenne. Les exportations à ce jour s'élèvent à 2,8 millions de tonnes métriques (contre 4,2 millions de tonnes métriques à la même période l'année dernière) et les exportations finales devraient atteindre environ 3,2 millions de tonnes métriques.

Régions productrices de blé dur en Russie :

Contactez votre P&H local pour plus d'informations sur les marchés de grains de cette semaine.